Rente berekenen

Wat is rente?

Doorgaans is de rente een vergoeding voor het uitlenen van geld. Andere namen zijn bijvoorbeeld interest of intrest. Koop je bijvoorbeeld een huis of sluit je een lening of krediet af dan krijg te maken met kosten. Je kent natuurlijk wel de term hypotheekrente, de kosten die je betaald voor het lenen van geld voor je hypotheek. Deze rente staat niet vast en verschilt bijna per dag. Op het moment dat jij een hypotheek afsluit maak je afspraken hoe lang de dan geldende hypotheekrente voor jou vastgezet wordt. Je moet daar goed over nadenken, dat kan je al snel voordeel opleveren. Vergelijk bijvoorbeeld ook verschillende aanbieders. Dit kan eenvoudig online en zal je een totaal ander beeld opleveren van de markt. Zeker in de huizenmarkt doen aanbieders mooie aanbiedingen, zij doen dat alleen niet "vanzelf" je zal er zelf wat werk in moeten steken. De hoogte van deze hypotheek rente kosten, die je vaak per maand moet betalen, hangen voor een groot deel af van de stand van de rente en die is weer gekoppeld aan de actuele rentestanden. Knap lastig soms, maar het berekenen van rente voorkomt nare gevolgen achteraf. Je doet er goed aan voordat je een lening aan gaat te begrijpen wat de maandelijkse kosten worden van een lening. Zo kun je beter inschatten of je de kosten van de lening wel kunt dragen. Veel mensen vergissen zich daar nogal eens in. Er kan namelijk ook nog vanalles gebeuren op het gebied van werk, wat direct een impact heeft op je maandelijkse inkomen. Er is 1 ding wat wel zeker is, de maandelijkse kosten van een lening komen gegarandeerd terug. Dat is de enige garantie die je krijgt als je een lening gaat afsluiten.

Er zijn diverse soorten leningen welke je als consument aan kunt gaan. Natuurlijk is het handig om snel over wat geld te kunnen beschikken. Echter geld uitgeven zonder dat je het zelf bezit, is een reden om goed na te denken of je het echt nodig hebt. Daar komt bij dat veel geldverstrekkers veel geld kunnen verdienen met het afsluiten van leningen. Maak dus altijd een plan om het geld weer terug te betalen als je besluit een lening af te sluiten. Reken eens goed door wat de lening je bijvoorbeeld per maand, per kwartaal en per jaar(!) gaat kosten. De maandelijke kosten vallen meestal nog wel mee, zet dit eens in perspectief van bijvoorbeeld 12 maanden. Dat kan er voor zorgen dat je, je meer bewust wordt van de kosten die de lening met zich meebrengt. Misschien is het dan toch handig om nog even te wachten met de aankoop. Spaar eerst zelf zodat je wellicht een deel van de aankoop zelf kan betalen. Zo valt een lening lager uit. Vraag jezelf ook af of je de aankoop echt nodig hebt of dat het een luxe product is. Als het laatste het geval is, is het zeker raadzaam om nog even na te denken over de aankoop. Uiteraard ligt dit bij hypotheken (bij het kopen van een huis) net even wat anders. Wel geldt dat ook daar goed gekeken moet worden naar wat de maandkosten zijn. Laat jezelf hier goed over informeren. Dat scheelt een hoop narigheid achteraf.

Rente tips, waar kun je op letten?

Het aan gaan van een lening kost geld, links om of rechts om. Laten we daar heel duidelijk over zijn. Er bestaan geen gratis leningen. Niet zo gek ook, want de bank (of andere instelling met liquide middelen) loopt een risico. Het risico van de aanbieder van de lening is dat jij de lening niet terug (kunt) betaald. Daarnaast zijn het vaak bedrijven die ook geld moeten verdienen. Allemaal terechte redenen om rente te rekenen over geld dat wordt uitgeleend. Toch loont het goed naar de kleine lettertjes te kijken. Wat gebeurd er bijvoorbeeld als je een keer een maand (of twee) je maandelijkse bedrag niet kunt betalen? Krijg je dan direct een boete? Hoe moet je dit aangeven bij de lening verstrekker? Kijk hier goed naar, het kan natuurlijk altijd een keer gebeuren. Het is zaak dan te weten hoe de bank (als voorbeeld) hier mee om gaat. En wat als je de lening in een keer vervroegd aflost? Mag dat? Wat zijn de voorwaarden die daar voor gelden? Moet je bijvoorbeeld een boete betalen als je de lening vervroegd wil aflossen? Bereken dit dan goed voordat je de lening gaat aflossen. Misschien is het handiger om toch de lening aan te houden en de maandelijkse aflossing voor lief te nemen. Je kunt eenvoudig berekenen hoe hoog de rente boete is als je de kleine lettertjes goed door neemt. En ga voor een bekende geldschieter en niet eentje die goedkoop lijkt maar verder nergens bij is aangesloten. Lijkt voor de hand liggend, maar als de kosten lager worden zijn mensen vaak bereidt meer risico te nemen. Ons advies is om een geldschieter goed te toetsen. Kijk bijvoorbeeld of er een WFT vergunning is. Deze vergunning wordt afgegeven door de Autoriteit Financiële Markten (AFM). Een gewaarschuwd mens telt voor twee!

Calculatoren om rente te berekenen

- lening, hoeveel rente betaal je zonder aflossing?

- lening, hoeveel rente met aflossing?

- lening, wat is het maandbedrag?

- herfinancieren van een lening

- annuiteiten hypotheek berekenen

- lineaire hypotheek berekenen

- spaargeld wat levert het nog op?

- excel - handige Excel templates voor berekeningen

- lening, rentes en kosten vergelijken

Waarom berekenen?

Wat is de toegevoegde waarde van een renteberekening? De meest voor de handliggende reden van het uitrekenen is dat je er geld mee kunt besparen of mee kunt verdienen. En dat betekent keiharde euro's die jij op je bankrekening blijft houden in plaats van uitgeven aan vaak onnodige vergoedingen of tarieven. Zoals zo vaak, het kan goedkoper je moet er alleen wat moeite voor doen. Om die reden hebben we wat makkelijk online rekenhulpjes gemaakt in de vorm van calculatoren. Deze gaan jou zeker helpen een beter beeld te krijgen over de door jou betaalde (of ontvangen) rente. Zo krijg je duidelijkheid over de feitelijke kosten van een lening.

Jouw voordeel!

Hoe beter het percentage, hoe beter de marge en daarmee jouw voordeel. Verdien dus geld door rente te vergelijken. Bekijk, bereken en vraag om offertes! Overweeg ook het herfinancieren van je schulden of uitstaande saldo dit bespaard je zeker geld. Gebruik onze tools om een indicatie te krijgen van jouw besparingen. Of wanneer je een spaardoel hebt bereikt. Kortom hoe actiever je opzoek gaat naar een goede rente, hoe beter dit vaker voor jou is. Vergelijken loont, zeker ook bij rentes! Ga niet zomaar met een partij in zee, probeer minimaal 3 offertes te vragen. Zo kun je zien wat de verschillen zijn tussen de aanbieders en krijg je inzicht in de kosten. Veel moeite kost het niet. Rentes vergelijken kan prima online!

Rentestanden

De actuele rentestanden, welk percentage is het vandaag? Het is natuurlijk wel goed om de juiste rentestand te weten anders kun je, je kosten niet goed uitrekenen. De standen fluctueren per dag, let hier op en zorg dat je op hoogte bent van de rente standen. De meeste banken en financiers publiceren dagelijks de tariefen en de standen. Hou deze daarom goed in de gaten. De rente standen zijn makkelijk online te vinden. Zoek er naar via Google of kijk op een van de volgende linkjes om de standen direct in te zien. De website www.actuelerentestanden.nl geeft inzicht in de rente standen van hypoteken, lening en spaarrentes. Een compleet overzicht dus. Bij de website van De Hypotheker zie je in 1 oogopslag alle actuele hypotheek rentes bij de verschillende aanbieders. Zo kun je eenvoudig rentes op je hypotheek vergelijken.

Voorbeelden

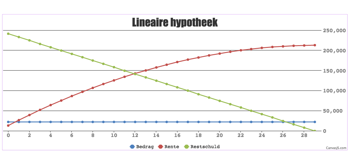

Lineaire hypotheek berekenen

Online tool, die je helpt het inzichtelijk maken van een bedrag, de rente en restschuld alles weergegeven in mooie grafieken. Is het lineair aflossen van de hypotheek op je huis wel zo slim? En hoe zit dat met een restschuld? Als je het berekent dan weet je wat je per maand moet betalen voor een lineaire hypotheek.

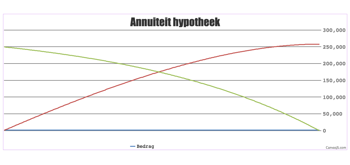

Annuiteit hypotheek berekenen

Online tool voor berekenen van de annuiteit. Compleet met grafiek en overzicht van de maandelijkse aflossing, betaalde rente en restschuld. Tegenwoordig de meest afgesloten hypotheek vorm. Bekijk in detail wat je maandelijkse moet betalen. De annuiteit berekenen doe je hier.

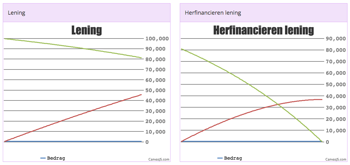

Hypotheeklening herfinancieren

Een hypothecaire lening is een nogal dure maandelijkse kostenpost. Het herfinancieren tegen een gunstig tarief kan zeker de moeite waard zijn. Reken het hier uit met onze tool.

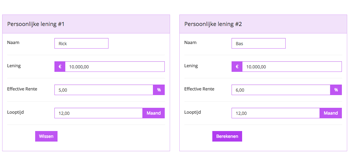

Lening vergelijken

Online tool om snel de kosten van een lening te vergelijken. Je bespaart al gauw veel geld door de verschillende tarieven van een persoonlijke of doorlopende lening te vergelijken. Omlaag met die maandlasten het kan goedkoper!

©2016 - Rente-berekenen.nl - Hoe kun je de rente berekenen van een lening of hypotheek? Wij leggen dat uit. | Download | Partners | Over ons | Contact | Disclaimer